Ampliando este posteo de @Luli.invierte

Conozcamos los costos fijos a través de ejemplos, y veamos tips para manejarlos mejor. La palabra “costos”, por sí sola, suele generar una especie de irritación y escalofríos en la mayoría de las personas.

En general esto se debe a que se le da una connotación negativa dado que, por definición, implica una salida de dinero (¡y más aún si es de nuestro bolsillo!); ahora, cuando la vemos complementada por los términos “fijos” o “variables”, ahí sí que casi se convierte en una película de terror.

Para darles alivio en este tema y aplicando la célebre frase “convertir los miedos en oportunidades”, hoy vamos a hablar de los costos fijos y así podremos verle su lado amable y cómo, teniéndolos identificados y cuantificados, podemos lograr mejoras en la gestión de nuestras finanzas personales.

Qué es un costo fijo

En un lenguaje cotidiano, podemos definir como costos fijos a aquellos gastos que se mantienen en el tiempo y son periódicos y, lo más importante, que permanecen invariables ante los cambios (aumento o decremento) en nuestros niveles de consumo. En contexto inflacionario acompañan la inflación.

Ejemplos de Costos Fijos

Alquileres inmobiliarios, cuotas de colegio, Internet, Seguro del Auto, Seguro de la Casa, Gimnasio, Estacionamiento del auto, Empleada doméstica, Jardinero/Piletero, Netflix, Spotify, Cuotas Préstamos, Monotributo…

Los costos fijos en nuestra vida diaria

Sin importar si este mes salimos a cenar fuera de casa 2, 3, o ninguna vez, el valor de mi alquiler o de la cuota de mi préstamo hipotecario seguirán siendo el mismo, da igual cuántas noches pasé fuera de casa; lo mismo con la cuota del seguro del auto (si bien hay tarifas móviles basadas en scoring y otras variables, el precio está prefijado mensualmente), lo use o no, deberé pagar el monto fijado por la compañía aseguradora; o bien, el colegio de los niños, más allá de que se ausenten una semana por enfermedad, deberemos pagar el mes completo.

Otros ejemplos de estos tipos de costos son: el seguro del hogar, el salario de la empleada doméstica, los aportes jubilatorios, la cuota de monotributo o autónomos, el servicio de salud privado, impuestos municipales, patente automotor, expensas o gastos comunes del edificio, entre otros.

Es importante hacer la salvedad de que en países con contextos inflacionarios permanentes, como es el caso de Argentina, el monto neto mensual del costo fijo suele variar con mayor frecuencia que en otros. Ello sucede, por ejemplo, con el valor del alquiler de la vivienda en donde suele realizarse un ajuste semestral de la tarifa, el cual se pauta de antemano -al momento de la firma del contrato- entre locador y locatario.

Registro, cuantificación y control

Como ya hemos comentando en otros artículos del blog, es vital llevar un control de todos nuestros gastos y ello incluye, por supuesto, a los costos fijos. Estos pueden ser más simples de proyectar y ordenar debido a que se repiten invariables y en fechas fijas mes a mes.

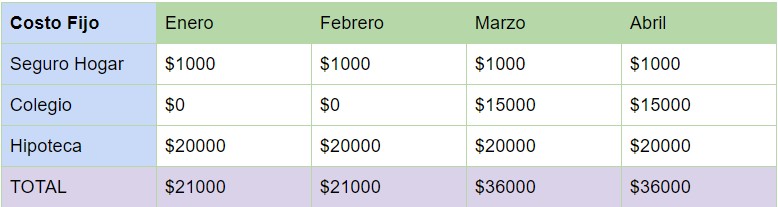

Una forma simple de ordenarlos es volcarlos en una tabla excel, en donde registramos el importe junto al detalle del gasto en la casilla correspondiente a cada mes; en el caso de que contenemos con algún mes de gracia, por el motivo que fuere (durante el contexto del COVID muchos países implementaron prórrogas para el pago de las cuotas de créditos hipotecarios, un beneficio de cuota bonificada por buen contribuyente, u otro), ese casillero lo dejamos vacío.

De esta forma, podemos tener al comienzo del año una vista completa de todos nuestros gastos fijos anuales proyectados. Esto no es menor ya que nos dará un paneo de cuánto podremos gastar mes a mes y nos permitirá fijar también nuestra meta de ahorro para el período, considerando nuestros ingresos futuros estimados.

Al sacar la diferencia entre ellos (Ingresos – Costos Fijos), sabremos con cuánto dinero “disponible” contamos en cada mes para nuestros gastos variables, ahorro e inversiones, y así organizarnos mejor. Hacerlo al comienzo del año es lo ideal, pero, si aún no lo tienen, comenzarlo ahora es ¡imprescindible!

Tip Final: Dividir por “grado de necesidad”

Por último, una buena práctica para analizar puede ser dividir los Costos Fijos por el grado de necesidad, entre “Subsistencia” y “Prescindibles”.

En “Subsistencia” sólo habremos de incluir aquellos gastos que son necesarios y no tenemos forma de bajar, o no estamos dispuestos a comprometer. Dentro de estos son, alquiler, colegio, obra social.

En “Prescindibles” pondremos los gastos que, llegado el caso, podríamos elegir cancelar o bajar. Dentro de estos son, por ejemplo, Netflix, gimnasio, etc.

Los invito a realizar este ejercicio, les aseguro que descubrir el monto real de sus costos fijos le permitirá organizarse mucho mejor con el manejo de sus finanzas personales y es un primer gran paso para avanzar en esta línea.

Luego de tenerlos identificados, les sugiero esta estrategia para aumentar su salario invirtiendo en FCI con el dinero que van a usar para pagar los costos fijos.